|

지난 2022년부터 마이데이터 사업이 본격화되면서 국내 시중은행들이 다양한 초개인화 서비스 개발을 추진하고 있는 가운데, 아직은 통합 금융정보 제공과 금융상품 추천에 집중하고 있다.

국내 은행들은 이에, 바로 구독서비스 해지, 사후 서비스(ABN Amro), 위치기반 신용카드 혜택 알림(Capital One), 향후 예상되는 지출 알림(RBC) 등 다양하고 차별화된 초개인화 서비스를 개발하고, 적극적으로 인공지능과 빅데이터 기술력을 확보·내재화할 필요가 있다는 지적이다.

우리금융경영연구소 이새롬 디지털금융연구실 수석연구원은 지난 21일, ‘글로벌 은행들의 초개인화 뱅킹 사례와 시사점’ 분석 보고서를 통해 이같이 강조했다.

<BI코리아>는 우리금융경영연구소 및 우리은행의 협조를 얻어 관련 내용을 정리해 봤다.<편집자주>

I. 디지털 뱅킹의 새로운 트렌드 ‘초개인화’

◆초개인화 뱅킹(hyper-personalized banking)은 인공지능, 마이데이터 등의 기술을 활용해 개인의 금융생활 전반을 세밀하게 실시간으로 지원하는 디지털 금융서비스로 은행업의 주요 트렌드로 부상하고 있다.

※ 아메리칸 뱅커(American Banker)지는 2022년 은행업의 5대 디지털 트렌드 중 하나로 초개인화(hyper-personalization)를 선정하기도 했다.

●지금까지 디지털 뱅킹은 신속하고 편리한 금융거래를 지원하는데 주력해왔으나, 개인의 금융행동 패턴을 분석·예측하는 기술이 고도화되면서 고객의 경제 생활을 종합적으로 관리하는 초개인화 뱅킹 서비스가 가능해지고 있다.

- 예컨대, 과거에는 투자성향, 운용자산 등의 금융정보를 바탕으로 고객을 분류(segmentation)하고 고객군별 맞춤형 상품과 서비스를 제공하는 것이 일반적인 방식이었다.

‘초개인화 뱅킹’은 1인만을 위한 서비스로 고객 분류체계가 사실상 불필요하다.

- 인공지능이 고객 데이터를 분석(knowing)하는 단계에서 금융행동을 예측(predicting)하는 차원으로까지 발전함에 따라 맞춤형 금융상품 추천에 그치지 않고 고객이 다음으로 취할 수 있는 최적의 금융선택(Next Best Action)을 제시하게 된다.

※이같은 금융행동 예측 모델을 실제 금융서비스에 적용하는 것은 아직 초기단계에 있으나, 2030년경에는 예측기술이 높은 수준의 완성도를 보일 전망이다.

◆ 은행 관점에서 초개인화는 ①수익 극대화 ② 비용절감 ③ 브랜드 차별화 측면에서 장점이 있다.

※ 맥킨지(McKinsey) 보고서에 따르면, 초개인화 뱅킹에 따른 은행의 수익 확대 효과는 약 5~15%, 마케팅 비용 절감 효과는약 10~30%로 전망이다.

● (①수익 극대화) 전통적인 CRM 등 기존 기술력으로 불가능했던 고객의 잠재적인 금융니즈까지도 파악해 수익화 가능하다.

- 초개인화 서비스로 자신의 경제활동과 금융상황에 대해 보다 높은 이해도를 지니게 된 금융소비자는 더욱 적극적으로 은행을 이용할 가능성이 있다.

● (② 비용절감) 모바일 앱에서 실시간으로 상품과 서비스 추천이 자동적으로 이뤄지는 만큼 은행의 마케팅·채널운영 비용 감소가 예상된다.

● (③ 브랜드 차별화) 대형 테크핀들의 은행업 진출 가속화에 대응하기 위한 전략으로서 초개인화를 적극 활용할 수 있다.

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

II. 글로벌 은행들의 초개인화 뱅킹 사례

◆글로벌 은행들은 ①세밀한 금융생활 관리 ②실시간(real-time)으로 금융활동 지원 ③금융니즈 예측을 통한 선제적 대응 등을 통해 초개인화 서비스를 제공하고 있다.

① 세밀한 금융생활 관리

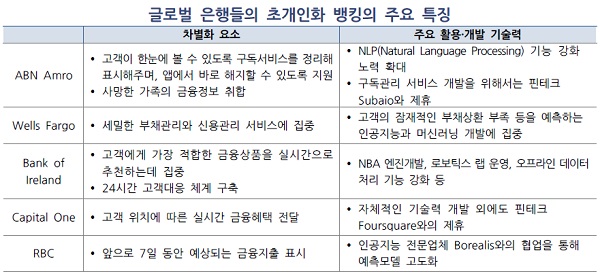

◆ [ABN 암로(Amro)] 금융소비자가 이용하고 있는 다양한 구독서비스에 대한 정리와 해지서비스, 가족이 사망할 경우 해당 가족의 금융정보를 대신 취합 등 니치(niche) 전략을 활용중이다.

● ABN 암로는 소비, 지출, 자산, 부채 등 개인의 금융활동을 항목별로 정리해 주는 일반적인 초개인화 서비스를 한 단계 업그레이드하기 위해 개인이 놓치고 있는 카드 포인트 혜택, 생활패턴에 적합한 금융상품 추천 등 세밀한 부분까지 포괄하고 있다.

● 그 중 고객이 매월 결제하는 구독서비스(넷플릭스, 유튜브 등) 내용과 결제금액(분기별, 월별 평균, 예정 결제 등을 구분)을 정리해 표시해주고, 불필요한 서비스는 은행 앱에서 바로 해지할 수 있도록 지원하는 기능은 핵심 차별화 요소로 꼽힌다.

● ABN 암로는 2021년에는 사망한 가족의 금융정보(가입 금융상품, 정기 서비스, 최근 결제 내용 등)를 한번에 파악할 수 있는 데스테크(death tech) 서비스를 출시했다.

● 향후에도 ABN 암로는 금융사기 예방, 다양한 사후(死後)서비스 등 다른 은행들이 집중하지 않는 초개인화 뱅킹 영역을 발굴하고 개발하는 전략을 지속적으로 추진할 계획이다.

◆ [웰스 파고(Wells Fargo)] 초개인화 뱅킹 실현을 위해, 웰스파고는 맞춤형 대출상품 추천, DTI 계산기, 월별 신용등급 개선표 등을 통해 초개인화 된 부채관리 서비스에 집중하고 있다.

● 다수의 은행들은 단일 플랫폼에서 금융생활 전반을 아우르는 초개인화 서비스를 운영하고 있는 가운데, 웰스파고는 디지털 플랫폼 ‘스마트 크레듯 센터(Smart Credit Center)를 통해 부채관리에만 주력하는 선택과 집중 전략을 활용중이다.

● 우선, 웰스파고는 마이데이터를 통해 수집한 고객의 모든 대출 데이터를 바탕으로 대출부담을 줄일 수 있는 구체적인 방안들을 제시하고 있다.

- 예컨대, 금리인하, 조기상환, 기간 연장, 상품 갈아타기(대환대출) 등 고객이 취할 수 있는 최적의 선택방안을 제안한다.

- DTI 산출 방법과 결과를 자세히 보여주는 모바일 계산기도 운영하고 있다.

● 또 웰스파고는 현재 시점에서의 부채관리 외에도 미래 발생할 수 있는 부채에 가장 큰 영향을 주는 신용등급도 철저하게 관리중이다.

- 플랫폼 내의 신용관리 전문 서비스 ‘크레딧 클로즈-업(Credit Close-Up)’에서는 개인의 신용등급이 산출되는 과정을 보고서 형태로 자세히 전달해주며, 매월 개인의 금융활동 데이터와 연계된 구체적인 등급 개선방안, 월별 등급표 그래프 등을 표시해 개인이 확인할 수 있는 서비스를 제공중이다.

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

② 실시간(real-time)으로 금융활동 지원

◆ [아일랜드 중앙은행(Bank of Ireland)] ‘넷플릭스 온 뱅킹(Netflix on Banking)’을 목표로 설정하고, 넷플릭스의 특징 ‘구독’과 ‘추천’을 은행 서비스에 적용해 실시간으로 맞춤형 상품과 서비스를 추천하고 있다.

● 은행 서비스별로 수수료(이체, 계좌유지 등)를 부과하는 전통적인 방식에서 ‘구독’ 형태로 전환해 일정한 월별 수수료를 부과하고, 고객은 등급에 따라 통합 서비스를 이용할 수 있다.

● ‘추천’ 부분은 금융생활 리포팅, 맞춤형 상품 추천 등 넷플릭스처럼 정보를 실시간으로 업데이트해 초개인화된 서비스를 제공중이다.

- 예를 들어, 수익률, 리스크 등을 기준으로 상품을 단순히 나열하는 방식에서 벗어나 넷플릭스에서 인공지능이 콘텐츠를 추천해주는 것처럼 신규로 가입하면 좋은 상품, 지금보다 혜택이 좋은 상품 등을 고객니즈에 맞게 구분해 제시한다.

- 긴급한 위기 상황(실직, 자동차·주택 수리비용 등)을 위한 ‘레이니 데이 펀드(rainy day fund)’를 마련하고자 하는 고객은 앱에서 월별 필수 생활비, 예비비로 저축 가능한 금액, 예상 자금 준비기간 등을 볼 수 있다.

※ 필수 생활비를 보여주는 것은 위기상황 발생 시 필요한 최소 생활비 규모를 고객이 스스로 인지할 수 있도록 도와주기 위함

● 아일랜드 중앙은행은 실시간 금융니즈 대응 체계를 보다 강화하기 위해 자동화 기술 개발을 전담하는 로보틱스 랩(lab)을 별도 조직으로 운영하고 24시간 고객 대응 시스템을 구축했다.

◆ [캐피탈 원(Capital One)] 미국 캐필탈 원은 금융회사 최초로 고객의 물리적인 위치에 따라 적절한 카드 혜택을 추천하는 서비스를 시도하고 있다.

● 먼저, 캐피탈원은 핀테크 ‘포스퀘어(Foursquare)’와 제휴를 통해 고객의 물리적 위치에 따라 적합한 서비스를 실시간으로 알려주는 위치 기반 마케팅(location-based marketing)을 운영중이다.

- 일례로, 고객이 특정 상점(카페 등) 근처에 있는 것이 확인되면 해당 상점에서 받을 수 있는 신용카드 할인 혜택이나 보유 쿠폰을 알려주는 메시지가 전송되는 서비스 등이다.

- 위치기반 서비스가 사생활 침해, 위치추적 등에 악용될 수 있다는 우려가 제기됐으나, 위치기반 데이터 분석이 미래의 핵심기술이라는 인식이 확산되면서 기술력확보 차원에서 관련 서비스를 선제적으로 시도하고 있다.

※ 구글(Google)은 개인의 위치에 따라 커스터마이즈 된 마케팅 정보를 받은 고객이 실제 구매를 실행할 확률은 약 70%로 매우 높다는 연구결과를 발표한 바 있다.

● 캐피탈원은 위치기반 서비스 외에도 고객의 신용카드 결제정보를 실시간으로 모니터링하고 분석하여 결제일 알림, 불필요한 정기결제 해지 추천, 추가로 받을 수 있는 카드 혜택 등을 전달해주는 서비스 인공지능 서비스 ‘에노(ENO)’를 운영 중이다.

③ 금융니즈 예측을 통한 선제적 대응

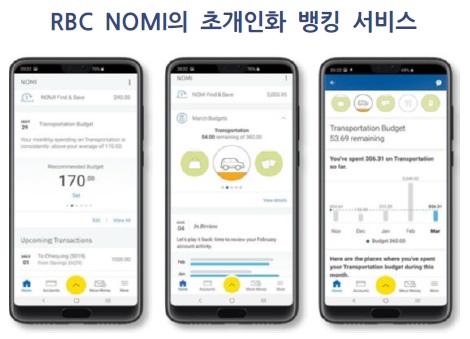

◆ [캐나다 로열뱅크(Royal Bank of Canada, 이하 RBC)] 캐나다 로열뱅크는, 앞으로 7일 동안 예상되는 고객의 금융지출을 리포팅해주는 서비스를 통해 고객의 잠재적인 금융니즈를 발굴하고 있다.

● 이를 위해 RBC는 금융행동 예측 기술이 탑재된 인공지능을 활용해 2021년 ‘노미(NOMI, ‘know me’) 포캐스트(Forecast)를 출시했으며, 개인의 과거 데이터에 기반해 앞으로 일주일 동안 예상되는 고객의 지출을 표시, 고객에게 제공한다.

- 예를 들어, 아파트 관리비, 보험료, 모기지 상환금, 핸드폰 비용 등 주간 단위로 예정돼 있는 지출을 한눈에 볼 수 있도록 전달한다.

※ RBC는 현재 정기적인 지출 항목을 중심으로 예측(Forecast) 서비스가 제공되고 있으나, 향후에는 비정기적인 소비까지 패턴화해 예측하는 단계로까지 발전시킬 계획이다.

● 앞서 2016년 RBC는 ‘노미 인사이트(NOMI Insights)’를 시작으로 초개인화 뱅킹 서비를 단계별로 발전 시켜왔으며, ‘노미 포캐스트’는 초개인화 서비스의 마지막 단계 중 하나다.

- 실제로 RBC는 노미 인사이트(금융생활 분석) 개발 후 ‘노미 버짓(NOMI Budgets, 금융습관에 기반한 소비와 지출 계획)와 ’노미 파인드 앤 세이브(NOMI Find & Save, 여유자금 저축 서비스)‘를 순차적으로 출시했다.

※ 이중 ‘노미 버짓’은 항목별 적정 월별 예산표를 제안하며 예산 감소율이 50%, 75%, 100%에 도달할 때마다 고객에게 알림을 전송.

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

●노미를 통해 고객들은 지금까지 인지하지 못했던 불필요한 소비지출을 줄이게 되고, 이를 통해 금융상품 가입과 고객참여(engagement)가 증대될 것으로 기대하고 있다.

※실제로 RBC는 ‘노미’의 고객 이탈률이 약 1% 정도로, 고객 충성도가 높다고 발표

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

III. 국내 은행들의 초개인화 뱅킹 현황

◆ 보고서는 국내 마이데이터 사업이 2022년부터 본격화되면서 국내 시중은행들은 다양한 초개인화 서비스 개발을 추진하고 있는 가운데, 아직은 통합 금융정보 운영과 금융상품 추천에 집중하고 있는 모습이라고 진단했다.

● 4대 은행들은 자산, 소비, 지출 등의 금융활동을 항목별로 정리해주고, 고객이 설정한 목표(자동차 구입, 여행 등) 달성을 위한 투자계획을 제시하는 형태로 초개인화 뱅킹 서비스를 운영 중이다,

● 공통적인 금융생활 관리 서비스 외에도 국내 은행별로 차별화된 초개인화 뱅킹 영역을 발굴하기 위해 노력중이다.

- 우리은행은 개인이 사용하고 있는 구독서비스(바디프랜드, 블라이스(웹 소설), 에치와이(한국야쿠르트), 빨간펜 등)를 한번에 조회할 수 있는 서비스를 출시했다.

※ 아직은 조회만 가능하며 ABN 암로와 같이 앱에서 바로 해지는 불가능.

- 하나은행은 결제데이터를 기반으로 핫플레이스를 안내해주는 서비스 ‘내 주변 핫플’을 제공중이다.

※ 캐피탈 원(Capital One)과 같은 위치정보 분석이 아닌 카드결제 데이터를 분석해 주변 맛집을 소개·안내해주는 서비스다.

● 국내 마이데이터 사업이 본격화된 지 얼마되지 않아 금융정보 취합·분석과 맞춤형 상품 추천을 위주로 초개인화 뱅킹에 이뤄지고 있으며, 글로벌 은행과 같은 세밀한 관리, 실시간 추천·고객 응대, 금융행동 예측 등은 부족한 게 현실이다.

- 국내 은행들의 초개인화 서비스는 바로 앱에서 구독서비스 해지, 사후(死後) 서비스(ABN Amro), 향후 예상 되는 지출 알림(RBC), 위치기반 신용카드 혜택 알림(Capital One) 등과 같은 서비스는 미흡한 실정이다.

IV. 시사점

◆ 초개인화 뱅킹은 미래 은행업의 핵심 디지털 경쟁력이 될 것으로 예상됨에 따라 관련 역량 강화를 위한 공격적인 기술 투자와 서비스 개발이 중요하다.

● 보고서는 국내 은행들도 글로벌 은행과 같은 다양한 초개인화 뱅킹 서비스를 운영하기 위해서는 ① 세밀한 금융니즈까지 발굴하여 ② 실시간으로 서비스를 제공하고 ③ 미래 금융행동을 예측해 선제적으로 대응하는 체계를 구축할 필요가 있다고 강조했다.

- 해외 사례를 참고해 국내 은행들은 앱에서 바로 구독서비스 해지, 사후 서비스(ABN Amro), 위치기반 신용카드 혜택 알림(Capital One), 향후 예상되는 지출 알림(RBC) 등을 검토하고 있다.

● 고도화된 인공지능, 데이터 사이언스 등의 디지털 금융 기술력을 확보하고 내재화하는 것이 필수요소이며, 특히 금융행동 예측과 관련한 기술에 집중적으로 투자가 절실하다고 보고서는 제안했다.

<글 = 우리금융경영연구소 이새롬 디지털금융연구실 선임연구원, 정리 = 김동기 기자>kdk@bikorea.net < 저작권자 © BI KOREA 무단전재 및 재배포금지 > |