|

인터넷전문은행의 기업금융에 대한 영역 확장이 시작됨에 따라 대형은행들이 고객 니즈에 집중한 서비스 혁신을 적극 추진할 필요가 있고, 그 각론에 있어 자기파괴적 혁신을 위해 사내벤처 등 별도의 조직 활용을 고려하는 것도 적절하다는 의견이 나왔다.

지난 13일, 우리금융경영연구소 손희현 은행경영연구실 책임연구원은 ‘거인 몸에 혁신 DNA를 심다 - 영국 낫웨스트(NatWest, National Westminster Bank) 그룹의 기업금융 플랫폼 차별화 전략과 시사점’ 보고서를 통해 이같이 강조했다.

<BI코리아>는 우리금융경영연구소 및 우리은행의 협조를 얻어 관련 내용을 정리해 봤다.<편집자주>

I. 낫웨스트 그룹 기업부문 현황

■2018년 이후 영국 인터넷전문은행의 비즈니스 고객 공략이 거세지는 가운데 낫웨스트는 다른 대형은행에 비해 효과적으로 시장을 방어해왔다.

◆스털링(Starling), 몬조(Monzo) 등 주요 인터넷전문은행이 비즈니스 계좌를 출시하면서 2014년 85%에 달했던 4대 대형은행의 소기업 당좌계좌 점유율은 2021년 67%로 위축됐다.

※같은 기간 인터넷전문은행의 점유율은 1%에서 10%로 확대됐다.

◆낫웨스트의 기업고객 예수금은 최근 3년간 연평균 9.8% 늘어나면서 경쟁 대형은행 3사(HSBC·로이드·바클레이즈, 5.6%) 대비 빠른 성장세를 시현했다.

- 3사의 기업대출이 연평균 2.1% 위축된 가운데 낫웨스트는 연평균 0.1% 감소에 그쳤다.

- 2021년말 기업대출은 1.0조 파운드(한화 1567조원), 예수금은 1.8조파운드(한화 약 2821조 4640억원)로 여수신 규모 측면에서도 여타 대형은행을 압도했다.

※ 예수금의 경우 2019년까지 로이드에 뒤처졌으나, 2020년부터 추월해 선두를 유지하고 있다.

■낫웨스트 기업부문의 상대적 호조는 챌린저 은행을 벤치마킹한 플랫폼화 추진이 주요 배경으로 보고서는 풀이했다.

경쟁은행보다 먼저 인터넷전문은행의 강점인 고객중심적 서비스 혁신을 추진해 고객별 플랫폼과 서비스를 확충한 것.

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

II. 낫웨스트 기업금융 플랫폼의 특징

1. 신규시장 공략에 독립법인 활용

■낫웨스트는 그간 적극적으로 취급하지 않았던 창업·소규모 기업고객 공략에 있어 빠른 혁신과 ‘고객중심’의 브랜드 확립을 위해 2019년 9월 인터넷전문은행 ‘메틀(Mettle)’을 설립했다.

◆직원 수 49명 이내인 소기업은 영국 민간부문 매출의 36%(1.6조파운드, 한화 약 2507조 9,680억원), 기업수의 99.2%(550만여개)를 차지하나지만, 상대적으로 수익성이 낮아 대형은행들이 개인고객에 준해 취급해왔다.

◆낫웨스트는 혁신적인 서비스로 신규고객을 유입하기 위해 영국 대형은행 중 최초로 기존 은행조직과 분리된 소기업 전문 독립법인을 출범시키기도 했다.

※맥킨지에 따르면, 대형은행이 설립한 인터넷전문은행 등 독립적 조직은 서비스 확장, 신규고객 유입, 인재 확보, 사업기회 포착 등에 효과적이라고 평가한 바 있다.

- 혁신에 대한 내부저항을 최소화해 단기간 내에 챌린저은행과 같은 서비스 수준에 도달하기 위해 새로운 조직과 인력으로 사업을 추진했고,

- 기술경쟁력 확보가 가능하도록 기존 낫웨스트 그룹의 오래된 IT 인프라와 별개로 독자적 IT 체계를 구축한 점이 특징이다.

※낫웨스트 그룹은 RBS은행을 인수한 지 20여년이 지났음에도 여전히 IT시스템을 따로 운영하는 등 IT체계의 효율성과 통합성이 부족하다는 평을 받고 있다.

※글로벌 은행 경영진의 95%는 은행의 오래된 시스템과 뱅킹 플랫폼이 데이터 활용을 최적화해 개인화된 서비스를 제공하는 것에 방해가 된다고 응답한 바 있다.

- 낫웨스트는 보수적인 기업문화를 꺼리는 창의적 인재의 확보가 용이하도록 스타트업과 같은 유연한 근무환경도 조성했다.

◆보고서는 아울러 과거 스캔들로 인한 부정적 이미지에서 벗어나 중소기업의 ‘동반자’로 자리매김하기 위해 새로운 브랜드를 전략적으로 활용하기도 했다고 풀이했다.

- 낫웨스트 그룹 산하 RBS은행은 글로벌 금융위기 이후 자사의 이익을 위해 중소기업 고객을 파산시키는 등 부당하게 대우했다는 논란에 직면하면서 평판이 크게 훼손된 바 있다.

※실제로, 2016년 10월, 중소기업회생 담당부서(Global Restructuring Group)가 과도한 수수료를 부과하는 등의 방법으로 고객 파산을 유도한 후, 자산을 헐값에 인수해 고가에 처분한 사실이 밝혀진 것.

- 이후, 낫웨스트는 2021년 6월 선보인 메틀(Mettle)의 첫 광고 캠페인을 다양한 모습의 자영업자, 프리랜서, 창업자들이 힘차게 달려가는 모습을 담아 누구든 자금관리 스트레스 없이 사업을 시작할 수 있도록 지원한다는 브랜드 컨셉을 시각화했다.

2. 고객군별 세분화된 니즈 반영

■ 낫웨스트는 비즈니스 규모와 성장단계별로 상이한 니즈가 존재함을 인식하고, 소기업과 중소기업, 대기업을 대상으로 각각 세분화된 맞춤형 뱅킹 플랫폼을 제공중이다.

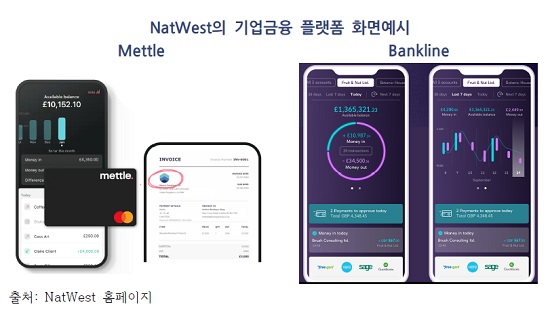

◆우선, 낫웨스트의 고객별 서비스 라인업은 ①소기업 전용으로 개발된 메틀(Mettle) ②중소기업에 제공하던 웹 기반 서비스를 모바일 플랫폼으로 업그레이드한 뱅크라인(Bankline) ③대기업을 겨냥한 뱅크라이 다이렉트(Bankline Direct)가 대표적이다.

◆①창업기업·소기업…메틀(Mettle) = 낫웨스트는 자금관리의 어려움이 크고 가격에 민감한 고객 특성을 감안해 비용관리 등 다양한 서비스를 탑재한 플랫폼을 무료로 출시했다.

※ 개인사업자 혹은 2인 이내 출자자의 유한회사에 한해 가입이 가능

- 낫웨스트는 송장관리, 카테고리별 지출 관리, 계좌내 용도별 자금 분리 등으로 고객 편의를 제고했다.(세금납부 등 향후 예상되는 지출금액을 잔액에서 미리 분리하여 관리할 수 있음)

- 서비스를 전면 무료화하고, 메틀(Mettle)에서 연계할 경우 회계관리 소프트웨어 프리에이전트(FreeAgent)의 구독료(연간 150파운드, 한화 약 23만 5000원)를 면제하는 등 가격유인을 강화해 경쟁은행과 차별화했다.(주요 챌린저 은행과 대형은행의 유사 서비스는 월 5~8.5파운드의 이용료가 부과됨)

- 그 결과, 최근 메틀(Mettle)의 고객기반은 2021년초 대비 5배 증가한 5만명을 달성했으며, 플랫폼내 누적 거래량(지급·결제액 기준)은 20억 파운드(한화 약 3조 1349억원)를 돌파했다.

◆②중소기업…뱅크라인(Bankline) = 낫웨스트는 지난 2018년 11월, 사업 성장으로 거래금액이 커지고 관리인력도 늘어난 중소기업을 위해 다수의 계좌를 안전하면서도 간편하게 통합 관리할 수 있는 플랫폼을 고안했다.

- 실시간으로 최대 999개의 계좌정보를 한눈에 모니터링할 수 있으며, 매일 지급· 결제 등 일별 거래내역을 자동으로 요약 보고된는 구조다.

※ 연결 계좌 5개 이내는 월 20파운드, 6~10 계좌는 80파운드, 11개 이상은 160파운드를부과하는 구독형 서비스

- 직원별 뱅킹 권한의 맞춤형 설정이 가능하며, 주요거래는 2인 이상의 확인이 필요하도록 이중승인 기능을 부여하는 등 보안을 강화한 점이 특징이다.

- 영국 최초로 기업금융거래에 생체인증을 적용해 거액 결제도 간편하고 안전하게 처리하고 있다.

※2020년 2월 영국 ‘카드 앤 페이먼트 어워즈(Card and Payment Award)’에서 ‘베스트 이니셔티브 인 디지털 페이먼츠(Best Initiative in Digital Payments)’와 ‘베스트 인더스트리 이노베이션 오브 디 이어(Best Industry Innovation of the Year)’를 동시에 수상

- 그 결과, 뱅크라인(Bankline)의 거래건수는 2019년 6000건에서 2021년 22만건으로 급증했으며, 고객만족도 역시 큰 폭으로 개선됐다.

※ 거래건수 : 2019년 6000건 → 2020년 3만 8000건 → 2021년 22만건

◆③대기업…뱅크라인 다이렉트(Bankline Direct) = 낫웨스트는 아울러 사내 자금관리 시스템과 연계해 현금흐름을 보다 효율적으로 관리할 수 있는 API 솔루션을 제공하는 ‘뱅크라인 다이렉트’를 운영중이다.

※ 최근 3년간 평균 연간 매출이 650파운드(한화 약 101만원) 이상이거나 총자산이 326파운드(한화 약 52만원) 이상인 기업으로, 매월 최소 500건 이상의 거래실적을 보유한 고객을 대상으로 함.

- 대기업은 자체적으로 재무관리시스템(TMS), 전사적자원관리(ERP) 등을 갖추고 있으므로, 뱅킹서비스 이용시 기존 시스템과의 원활한 연동을 중요하게 판단한다.

- 뱅크라인 다이렉트(Bankline Direct)는 데이터 처리역량을 강화해 국내외 지급결제의 효율성을

향상하고, 수기업무를 줄여 비용을 절감하는 것에 방점을 뒀다.

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

3. 벤처모델로 경영지원 생태계 육성

■낫웨스트는 대형 금융그룹의 자본력을 활용하면서, 핀테크와 같은 혁신을 추진하기위해 그룹 내 경영지원 서비스 벤처기업을 직접 육성한 사례로 평가된다.

◆스털링(Starling), 몬조(Monzo) 등 챌린저 은행이 회계 등 경영지원 서비스 제공을 위해 외부업체와 제휴한 것과 달리, 낫웨스트는 직접 핀테크에 투자하는 벤처모델을 추진한 점이 특징이다.

※스털링, 몬조 등 경쟁은행은 제로(Xero), 퀵북스(QuickBooks-소기업 대상 회계 소프트웨어), ‘세이지(Sage-회계, HR 소프트웨어) 등과 제휴, 서비스를 제공중이다.

- 특히, 낫웨스트는 대출(Rapid Cash), HR(Path, Mentor), 회계(FreeAgent), 결제(Trl, Payit) 등 기능별로 독립된 자회사에서 전문화된 서비스를 제공하고 있다.

- 낫웨스트는 기존 조직 내에서 기대하기 어려운 스타트업의 실험정신을 극대화해 창조적 아이디어를 유도하고, 의사결정 단계를 줄여 속도감 있는 실행을 추구하고 있는 것.

※ 최초 아이디어 제안에서 서비스 시범운영까지 3개월 소요를 목표함

◆그룹내 벤처캐피탈(VC) 낫웨스트 벤처스(Ventures)가 중소기업에게 필요한 서비스를 개발하기위해 핀테크에 투자하고(낫웨스트그룹이 100% 지분 소유하는 자회사), 이들을 모니터링하면서 지원하는 역할을 수행한다.

- 이어, 주기적으로 자회사의 경영성과와 진행상황 등에 대한 코칭을 제공하고, 4~6주마다 서비스별 고객 호응도를 점검해 투자 지속 여부를 결정한다.

※ 예를 들어, 성장세가 기대치를 하회한 중기대출 플랫폼 ‘에즈미 론(Esme Loan, 2017~2021년)’과 송장관리 자동화서비스 ‘APtimise(2018~2020년)는 종료됐다.

- 물론, 낫웨스트는 고객 니즈를 충족하는 양질의 서비스가 이미 시장에 존재할 경우, 인수나 제휴 기회도 모색하고 있다.

※ 회계소프트웨어 개발·운영사 프리에이전트(FreeAgent)의 경우, 2007년 설립된 업체를 2018년 인수했으며, 래피드 캐쉬(Rapid Cash)는 2019년 제휴를 통해 호주 핀테크 웨들(Waddle)의 비즈니스 모델을 차용한 바 있다.

■낫웨스트의 벤처모델은 그룹 전체의 서비스 경쟁력과 시너지를 강화하는 동시에 핀테크 자회사의 고객과 펀딩에 대한 접근성을 제고하고 있다.

◆낫웨스트 그룹은 자회사가 각 분야에서 전문성 있는 서비스를 제공하고, 그룹 차원에서는 서로의 서비스와 고객기반을 레버리지해 시너지를 창출하는 ‘원-뱅크 어플로치(One-Bank Approach)’를 추진하고 있다.

- 궁극적으로 자회사간 서비스 연계를 통한 ‘고객 락인(Lock-in)’을 추구한다.

※ 예를 들어 타일(Tyl), 페이잇(Payit), 케틀(Mettle)을 연계해 온·오프라인의 고객별 구매 데이터를 축적하고, 매출 추이를 모니터링하는 등 소상공인에게 개별화된 결제 솔루션을 제시한다.

◆자회사 입장에서는 낫웨스트의 100만 기업고객을 잠재 고객으로 확보하고, 리스크관리 등에 대한 조언을 받을 수 있으며, 자금조달이 용이하다는 이점이 존재한다.

| |

|

|

| ▲ (출처 : 우리금융경영연구소 제공) |

III. 시사점

■보고서는 낫웨스트가 기업금융 혁신을 위해 그룹 내 독립법인을 활용해 대형 금융그룹의 자본력과 고객기반을 활용하는 한편, 스타트업의 도전정신은 극대화하는 사례라고 강조했다.

◆낫웨스트는 새로운 플랫폼 도입과 기존 기업금융 서비스의 지속적 업그레이드를 병행하면서 고객만족도를 제고한 결과 인터넷전문은행의 공세를 효과적으로 방어하고 있다.

■국내에서도 인터넷전문은행의 기업금융에 대한 서비스 확장이 진행됨에 따라, 대형은행들이 고객중심적 서비스 혁신으로 적극 대응할 필요가 있다고 보고서는 덧붙였다.

◆토스뱅크가 2022년 2월 인터넷전문은행 첫, 개인사업자 대출을 개시한 가운데 케이·카카오뱅크도 연내 출시를 준비중이며, 카카오뱅크는 개인사업자를 위한 맞춤형 수신상품도 함께 선보일 예정이다.

◆보고서는 기업금융에서 주도적 지위를 유지하기 위해서는 세분화된 고객 니즈에 부합하는 신규 서비스를 출시해 고객 충성도를 높이는 것이 시급하다고 밝혔다.

- 이는 “자기파괴적 혁신을 위해 기존 조직보다 사내벤처 등 별도의 조직을 통해 추진하는 것을 적극 벤치마킹할 필요”가 있다.

<글 = 우리금융경영연구소 손희현 은행경영연구실 책임연구원, 정리 = 김동기 기자>kdk@bikorea.net < 저작권자 © BI KOREA 무단전재 및 재배포금지 > |